あなたは「QYLD(グローバルX NASDAQ100・カバード・コールETF)に投資しようか迷っている」と思ったことはありませんか?

結論、QYLDは高配当利回りが魅力的ですが、長期的な資産形成には適さない面があります。

この記事を読むことでQYLDの仕組み、リスク、代替投資先の選び方がわかるようになりますよ。

ぜひ最後まで読んでください。

Contents

1. QYLDが「やめとけ」と言われる5つの決定的理由

キャピタルゲイン(値上がり益)がほぼ期待できない構造的問題

QYLDの最大の問題点は、株価の値上がり益をほぼ完全に放棄する仕組みになっていることです。

QYLDはカバードコール戦略を採用しており、NASDAQ100指数に連動する株式を保有しながら、アット・ザ・マネー(ATM)のコールオプションを毎月売却しています。

このアット・ザ・マネーとは、権利行使価格が現在の市場価格と同水準であることを意味します。

つまり、株価が上昇しても、その上昇分の利益はすべてオプションの買い手に渡ってしまうのです。

例えば、NASDAQ100指数が月内に10%上昇したとしても、QYLDの保有者はその上昇益を享受できません。

代わりにオプションプレミアムという限定的な収入のみを得ることになります。

NASDAQ100は過去10年間で約4.6倍に成長しましたが、QYLDは同期間で約1.9倍程度の成長にとどまっています。

この大きな差が、長期投資における致命的な弱点となっています。

分配金の減配リスクとボラティリティへの依存性

QYLDの分配金は、オプションプレミアム収入に大きく依存しているため、市場のボラティリティ(変動率)が低下すると分配金も減少するという構造的な問題があります。

オプションプレミアムの価格は、市場の変動性が高いほど高くなり、逆に市場が安定している時期には低くなります。

実際に、2022年から2023年にかけて、QYLDは減配を経験しています。

市場が安定して緩やかに上昇する局面では、配当利回り10%超という魅力的な数字を維持できない可能性が高いのです。

さらに、分配金の額は「獲得したオプションプレミアムの半分」または「純資産額(NAV)の1%」のいずれか低い方に上限が設けられているため、分配金が急激に増えることもありません。

この不安定さは、配当収入を生活費の一部として頼りにする投資家にとって大きなリスクとなります。

経費率0.60%の高コストが長期資産形成を圧迫する

QYLDの経費率は年0.60%で、これは一般的なインデックスファンドと比較して非常に高いコストです。

参考までに、S&P500連動のETFであるVOOの経費率は0.03%、NASDAQ100連動のQQQは0.20%程度です。

QYLDはQQQの3倍ものコストがかかっている計算になります。

この経費率の差は、長期保有すればするほど大きな影響を与えます。

例えば、100万円を30年間運用した場合、経費率0.60%と0.03%では、最終的な資産額に数十万円の差が生まれる可能性があります。

特にカバードコール戦略を実行するためのオプション取引コストや運用管理費用が含まれているため、コストに見合ったリターンが得られているかは疑問が残ります。

株価の右肩下がり傾向と元本割れの現実

QYLDの株価チャートを見ると、2021年のピーク以降、明確な右肩下がりのトレンドを示しています。

2021年には22ドル台まで上昇しましたが、2025年現在では16ドル前後まで下落しており、約27%の株価下落を記録しています。

高配当を受け取っていたとしても、株価の下落がそれを上回れば、トータルリターンはマイナスになってしまいます。

特に高値で購入した投資家は、含み損を抱えたまま配当金を受け取り続けるという状況に陥りやすいのです。

株価が下落してから配当金で取り戻すには非常に長い時間がかかり、その間もオプション戦略によって値上がり益は期待できません。

この「株価下落のリスクは保有者が負うが、上昇の恩恵は受けられない」という非対称性が、QYLDの大きな弱点です。

トータルリターンの低さ:S&P500との10年比較データ

過去のパフォーマンスを見ると、QYLDのトータルリターンは主要な株式指数を大きく下回っています。

2014年から2023年までの約10年間で、S&P500は配当再投資を含めて約3倍以上のリターンを記録しました。

一方、QYLDは同期間で約1.9倍程度にとどまっており、インデックス投資の半分以下のパフォーマンスしか実現できていません。

高配当ETFとしてよく比較されるVYM(バンガード・米国高配当株式ETF)でさえ、QYLDよりも優れたトータルリターンを示しています。

つまり、「高配当だから長期的にも有利」という認識は誤りで、むしろ成長性を犠牲にしているため長期リターンが劣るのです。

この事実は、資産形成を目的とする投資家にとって、QYLDが適切な選択肢ではないことを明確に示しています。

2. QYLDのカバードコール戦略を徹底解剖

カバードコール戦略の仕組みをわかりやすく解説

カバードコール戦略とは、株式などの原資産を保有しながら、同時にコールオプション(買う権利)を売却する投資手法です。

簡単に言えば、「将来の値上がり益を放棄する代わりに、今すぐ確実な収入(オプションプレミアム)を得る」という戦略です。

具体例で説明しましょう。

あなたが100ドルの株式を保有しているとします。

その株式について「30日以内に100ドルで買える権利」を誰かに売り、その対価として3ドルのプレミアムを受け取ります。

30日後に株価が100ドルを超えていた場合、あなたはそれ以上の値上がり益を得られませんが、3ドルのプレミアムは確実に手に入ります。

逆に株価が100ドル以下だった場合、オプションは行使されないため、3ドルのプレミアムを得ながら株式も保有し続けられます。

この戦略により、横ばいや緩やかな下落局面でも収益を確保できる一方、大きな上昇相場では利益が限定されるという特性があります。

QYLDはこの戦略を毎月機械的に実行することで、安定したオプションプレミアム収入を分配金として投資家に還元しているのです。

NASDAQ100との連動性とオプションプレミアムの関係

QYLDが対象としているNASDAQ100指数は、米国NASDAQ市場の時価総額上位100銘柄(金融セクターを除く)で構成される株価指数です。

Apple、Microsoft、Amazon、NVIDIA、Googleなど、世界を代表するテクノロジー企業が中心となっています。

これらの企業は高い成長性を持つ一方、株価の変動も大きいという特徴があります。

QYLDはこのNASDAQ100指数に連動する株式を保有し、毎月第3木曜日に1ヶ月満期のアット・ザ・マネー(ATM)コールオプションを自動的に売却します。

オプションプレミアムの額は、市場のボラティリティが高いほど高くなります。

つまり、株価が大きく変動する時期には多くのプレミアム収入が得られ、逆に相場が安定している時期にはプレミアムが減少するのです。

2022年のような市場の変動が激しい年には、QYLDの分配金は比較的高水準を維持できました。

しかし、市場が安定して緩やかに上昇する局面では、分配金が減少する傾向があります。

高配当利回り10%超の裏側にある値上がり益放棄の代償

QYLDの魅力として最もよく語られるのが、年間10%を超える高い分配金利回りです。

毎月分配金を受け取れるため、定期的なキャッシュフローを求める投資家にとって非常に魅力的に映ります。

しかし、この高配当の裏には大きな代償があります。

それは、NASDAQ100の成長性を完全に放棄しているということです。

NASDAQ100は過去10年間で約4.6倍に成長しましたが、QYLDはその成長をほとんど享受できていません。

例えば、同じ100万円を投資した場合、NASDAQ100連動のQQQに投資していれば460万円になっていたところ、QYLDでは190万円程度にしかなっていない計算です。

その差額270万円こそが、高配当を得るために支払った「見えないコスト」なのです。

配当金を再投資したとしても、QYLDの株価自体が上昇しないため、複利効果も限定的です。

つまり、目先の高配当に目を奪われて、長期的な資産成長の機会を失っているという構造になっています。

市場のボラティリティと分配金の変動メカニズム

QYLDの分配金は、市場環境によって大きく変動する可能性があることを理解しておく必要があります。

分配金の主な原資はオプションプレミアム収入であり、このプレミアムの水準は市場のボラティリティ(変動率)に直接依存しています。

市場のボラティリティが上昇する時期には、オプションの価値も高まるため、より多くのプレミアム収入を得られます。

2020年のコロナショックや2022年の金融引き締め局面など、市場が大きく動いた時期には、QYLDの分配金も比較的高水準を維持できました。

一方、市場が安定して緩やかに上昇する「理想的な投資環境」では、ボラティリティが低下してオプションプレミアムも減少します。

結果として、分配金が大幅に減る可能性があるのです。

さらに、QYLDの分配方針では、月次分配金は「獲得したオプションプレミアムの半分」または「純資産額の1%」のいずれか低い方に上限が設けられています。

このため、市場環境が悪化すれば分配金も減少せざるを得ないという構造になっています。

「毎月安定した高配当」という印象とは裏腹に、実際には市場環境に左右される不安定な面があることを認識しておくべきです。

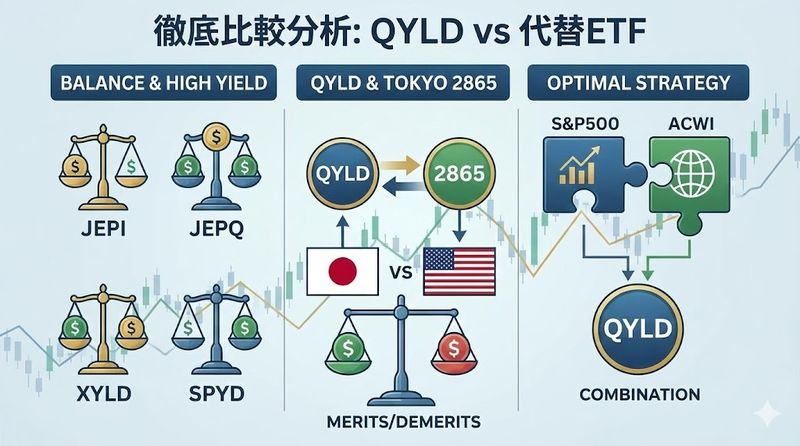

3. QYLDと代替ETFの徹底比較分析

JEPI・JEPQとの違い:バランス型vs高配当特化型

QYLDと比較されることが多いのが、JPモルガンが運用するJEPI(S&P500ベース)とJEPQ(NASDAQ100ベース)です。

これらのETFも高配当を実現するカバードコール戦略を採用していますが、QYLDとは重要な違いがあります。

最大の違いは、JEPIとJEPQは株価上昇の余地を残しているという点です。

JEPQは資産の約80%を株式保有に充て、残り20%でELN(エクイティ・リンク債)を活用したカバードコール戦略を実行します。

さらに、コールオプションの権利行使価格を「アウト・オブ・ザ・マネー(OTM)」、つまり現在価格より高い水準に設定しています。

これにより、ある程度の株価上昇益も享受できる設計になっているのです。

一方、QYLDは原資産を100%保有し、アット・ザ・マネー(ATM)のオプション戦略を採用しているため、株価上昇の恩恵をほぼ完全に放棄しています。

実際のパフォーマンスを見ても、JEPQは2022年の設定以降、QYLDよりも優れたトータルリターンを示しています。

経費率も、JEPQが0.35%、JEPIが0.35%に対し、QYLDは0.60%と高くなっています。

分配金利回りはQYLDの方が高い傾向にありますが、「配当+値上がり益」のトータルで見るとJEPI・JEPQの方が優位という評価が一般的です。

XYLD・SPYDなど他の高配当ETFとのリターン比較

XYLD(グローバルX S&P500・カバード・コールETF)は、QYLDのS&P500版とも言える存在です。

XYLDもQYLDと同様にアット・ザ・マネーのカバードコール戦略を採用しており、高配当だが値上がり益は限定的という特性を持っています。

ただし、S&P500はNASDAQ100よりもセクター分散が効いており、金融、ヘルスケア、生活必需品などディフェンシブな銘柄も含まれています。

このため、XYLDはQYLDと比較して若干ボラティリティが低く、安定性がやや高いという特徴があります。

一方、SPYD(SPDR ポートフォリオS&P500高配当株式ETF)は、カバードコール戦略を使わない純粋な高配当株投資です。

企業の配当金が原資となっており、オプションプレミアムには依存していません。

SPYDの配当利回りは4~5%程度とQYLDより低いものの、株価の成長性はある程度期待できます。

過去のトータルリターンを比較すると、QYLDとXYLDは主要指数を大きく下回る一方、SPYDは市場平均には劣るものの、QYLDよりは優れたパフォーマンスを示しています。

つまり、カバードコール戦略を採用しているQYLDとXYLDは、短期的な高配当を得る代わりに、長期的なリターンを犠牲にしていると言えるのです。

東証版QYLD(2865)のメリットとデメリット

2022年9月に東京証券取引所に上場した「グローバルX NASDAQ100・カバード・コールETF(証券コード:2865)」は、日本円で取引できるQYLDです。

米国市場のQYLDに直接投資する場合と比較して、いくつかのメリットとデメリットがあります。

メリットとしては、まず為替手数料が不要という点が挙げられます。

米国ETFを購入する際には円をドルに換える必要があり、その都度為替手数料がかかりますが、東証版なら円建てで直接購入できます。

次に、税務処理が簡素化されるという大きなメリットがあります。

米国ETFの場合、配当金に対して米国で10%、日本で20.315%の二重課税が発生し、外国税額控除を受けるには確定申告が必要です。

しかし東証版QYLDは、ETF内で自動的に二重課税調整が行われるため、確定申告の手間が省けます。

一方、デメリットとしては、流動性が米国市場より低いという点があります。

取引量が少ないため、大口の売買では価格が不利になる可能性があります。

また、信託報酬が米国版より若干高く設定されているケースもあります。

さらに、東証版は米国市場のQYLDを投資対象とする二階建て構造のため、わずかに追加コストが発生する可能性もあります。

投資判断としては、少額投資や税務処理の簡素化を重視するなら東証版、大口投資や最低コストを追求するなら米国版という選択が合理的です。

S&P500・オルカンとの併用戦略が最適解な理由

投資の専門家の多くが推奨しているのが、QYLDのような高配当ETFは資産全体の一部に留め、主力はインデックス投資にするという戦略です。

S&P500やオルカン(全世界株式)などのインデックスファンドは、過去数十年にわたって年平均7~10%のリターンを実現してきました。

これらは値上がり益と配当の両方を享受できるため、長期的な資産形成に適しています。

一方、QYLDは値上がり益を放棄しているため、長期保有すればするほど機会損失が大きくなります。

理想的なポートフォリオ構成は、資産の70~80%をS&P500やオルカンなどの成長性の高いインデックスファンドに配分し、残りの20~30%を高配当ETFに振り分けるという形です。

この配分により、長期的な資産成長を確保しながら、定期的なキャッシュフローも得られるバランスが実現できます。

特に、若年層や資産形成期の投資家は、成長性重視のインデックス投資を主力にすべきです。

QYLDのような高配当ETFは、リタイア後や資産取り崩し期に入ってから、ポートフォリオの一部として活用するのが賢明でしょう。

「高配当だから良い投資」という単純な判断ではなく、自分の投資目的とライフステージに合った使い方をすることが重要です。

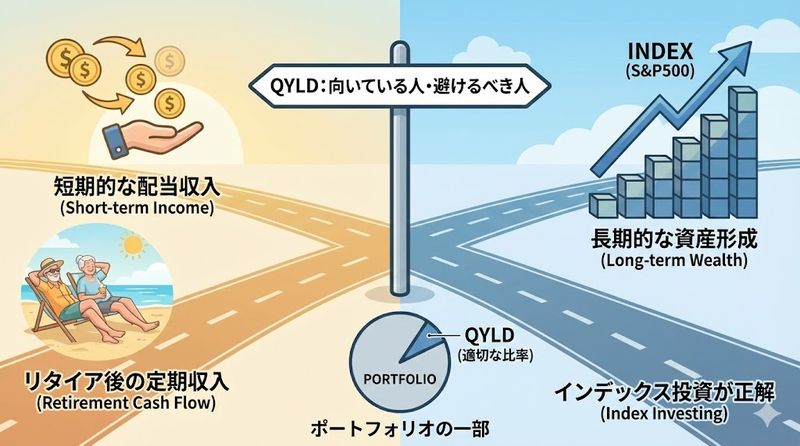

4. QYLDが向いている人・避けるべき人の判断基準

短期的な配当収入を重視する投資家には有効な選択肢

QYLDが適しているのは、今すぐキャッシュフローが必要という明確なニーズがある投資家です。

例えば、すでにまとまった資産を築いており、その資産から定期的な収入を得たいと考えている人には選択肢の一つとなり得ます。

毎月分配金を受け取れるため、生活費の一部を配当で賄いたいというリタイア層にとっては魅力的に映るでしょう。

また、相場が横ばいや緩やかな下落が予想される局面では、値上がり益が期待できない環境でも収益を確保できるというメリットがあります。

ただし、その場合でも投資期間は3~5年程度の中期に留め、長期的な主力投資とはしないという前提が重要です。

さらに、QYLDへの投資は資産全体の10~20%程度に抑え、分散投資の一環として位置づけるべきでしょう。

余剰資金の一時的な置き場所として活用し、市場環境が変われば柔軟に他の資産に移す、という機動的な運用が求められます。

「高配当だから安心」という考えではなく、明確な目的と出口戦略を持って投資することが成功の鍵です。

長期的な資産形成を目指すならインデックス投資が正解

20代~40代の資産形成期にある投資家にとって、QYLDは明らかに不適切な選択です。

この年代の投資家が最優先すべきは、配当収入ではなく資産の成長です。

長期的な資産形成においては、複利効果を最大限活用することが極めて重要ですが、QYLDは値上がり益を放棄しているため、複利の恩恵を十分に受けられません。

例えば、30歳で100万円を投資し、35年間運用した場合を考えてみましょう。

年平均7%のリターンが得られるS&P500連動ファンドなら、約1,067万円になります。

一方、QYLDのように年10%の配当があっても株価成長がない場合、配当を再投資しても同等のリターンには届きません。

若い世代は時間という最大の武器を持っているのですから、その時間を活かせる投資戦略を選ぶべきです。

S&P500やオルカン(全世界株式)などの低コストインデックスファンドに積立投資し、長期的な市場成長の恩恵を最大限享受することが正解です。

「早く配当が欲しい」という気持ちは理解できますが、それは長期的な資産最大化という目標を犠牲にする選択になりかねません。

リタイア後の定期収入源としての活用可能性

QYLDが最も合理的に機能するのは、すでに十分な資産を築き、取り崩しフェーズに入った投資家です。

例えば、60歳で3,000万円の資産を持ち、そこから定期的な収入を得たいという場合、QYLDのような毎月分配型ETFは一定の役割を果たせます。

資産の一部をQYLDに配分することで、毎月の生活費を補填できるというメリットがあります。

ただし、この場合でも注意が必要です。

まず、QYLDだけに集中投資するのは危険です。

株価下落リスクや減配リスクを考慮すると、資産全体の20~30%程度に抑えるべきでしょう。

残りの資産は、債券やS&P500などの成長性のある資産に分散配置することで、ポートフォリオ全体の安定性を高めることができます。

また、定期的に投資状況を見直し、市場環境が変化すれば配分を調整する柔軟性も必要です。

例えば、QYLDの株価が大きく下落した場合や、分配金が継続的に減少している場合には、他の高配当ETFやインデックスファンドへの乗り換えも検討すべきです。

リタイア後の投資は「攻めより守り」が重要ですが、それは「高配当なら何でもいい」という意味ではありません。

ポートフォリオの一部として保有する際の適切な比率

投資の基本原則は分散投資ですが、QYLDをポートフォリオに組み入れる場合、その比率が成功の鍵を握ります。

一般的に推奨されるのは、資産全体の10~20%程度です。

この比率であれば、QYLDの株価が大きく下落したり、分配金が減少したりしても、ポートフォリオ全体への影響は限定的です。

一方で、毎月の配当収入は確保できるため、心理的な満足感も得られます。

具体的な配分例を示すと、以下のような構成が考えられます。

- S&P500またはオルカン:50~60%

- 個別株または高配当ETF(VYM等):20~30%

- QYLD等の超高配当ETF:10~20%

- 債券または現金:10~20%

この構成により、成長性、安定性、流動性のバランスが取れたポートフォリオが実現できます。

重要なのは、QYLDは決してポートフォリオの中核にしないということです。

あくまでも補完的な役割として位置づけ、定期的に見直すことが大切です。

また、余剰資金の一時的な置き場所として活用し、より良い投資機会が現れたら機動的に移動させるという柔軟性も持つべきでしょう。

「高配当だから安心」ではなく、リスクを理解した上で適切な比率で保有することが、QYLDとの正しい付き合い方です。

まとめ

この記事では、QYLDが「やめとけ」と言われる理由と、賢い投資判断の方法について解説しました。

ポイントを振り返ってみましょう。

- QYLDは高配当が魅力だが、キャピタルゲイン(値上がり益)をほぼ完全に放棄する構造になっている

- 分配金はボラティリティに依存しており、市場が安定すると減配リスクがある

- 経費率0.60%は一般的なインデックスファンドの10倍以上で、長期保有には不利

- 株価は2021年以降右肩下がりで、トータルリターンはS&P500を大きく下回る

- カバードコール戦略は短期的な収入確保には有効だが、長期的な資産成長を犠牲にする

- JEPIやJEPQは株価上昇余地を残しており、QYLDよりバランスが取れている

- 東証版QYLD(2865)は税務処理が簡素だが、流動性と追加コストに注意が必要

- 資産形成期の投資家はS&P500やオルカンなどのインデックス投資を主力にすべき

- QYLDが適しているのは、リタイア後の定期収入を求める投資家

- ポートフォリオに組み入れる場合は、全体の10~20%程度に抑えることが重要

投資判断において最も大切なのは、自分の投資目的とライフステージに合った戦略を選ぶことです。

Q